投资分析:3D打印技术能改变世界

2012到2013年,美国3D打印概念当属华尔街大热门,我们今天要看的3DSystems从2011到2013年底上涨了超过600%。而今年开始,这类股票却遭到投资者大量抛售,截止到5月6日,公司股价已经下跌超过45%,从2011年至今的涨幅也大幅缩减到了285%。

投资要点

●公司处于一个可能改变世界的行业!高盛在2013年8月的一份报告中列举了八个能够在未来改变世界的新兴行业,3D打印就是其中之一(另外七个分别是:电子香烟、癌症免疫疗法、LED照明、可替代资本、天然气发动机、云计算和大数据)。

●3D打印的工业和商业级应用将会早于民用级别爆发,公司在战略上着重布局前者。从2011年至今的市场需求可以窥见到,许多大型工业和商业企业已经意识到3D打印技术对各自产业效率提升所能带来的优势,许多这样的企业都已经采购了并在使用各种类型的3D打印技术。

●公司在工业和商业级别产品方面具有领先的技术。公司的创始人同时也是现如今多种流行技术的发明者,公司在3D技术发展史上占据了举足轻重的作用。公司近三年来不断增加研发投入和人员储备,以此应对不断增速的技术发展。

●打印巨头长期缺席该领域,选择竞争不如合作双赢。佳能已选择与公司合作共同拓展业务,惠普曾号称今年6月推出3D打印类产品的介绍,但一再延后,现已拖至14年末。

●民用级产品技术开源,利润率低,客户依赖度小,公司在战略上有所布局但并未侧重。由于开源技术,民用级产品品牌众多,用户可选择类型非常丰富,这直接导致了相应产品激烈的竞争和较低的利润率。

●公司在体积与增长性、盈利能力、经营能力、回报能力和估值水平上均优于行业可比公司。市场对于工业级应用类型的公司给予了较高的估值溢价。

我们认为投资者可以在自身能够承担的价格下积极介入3DSystems,但应注意公司继续增发和市场情绪带来的股价下行风险,同时还应考虑到大量收购的公司对其带来的负面影响。

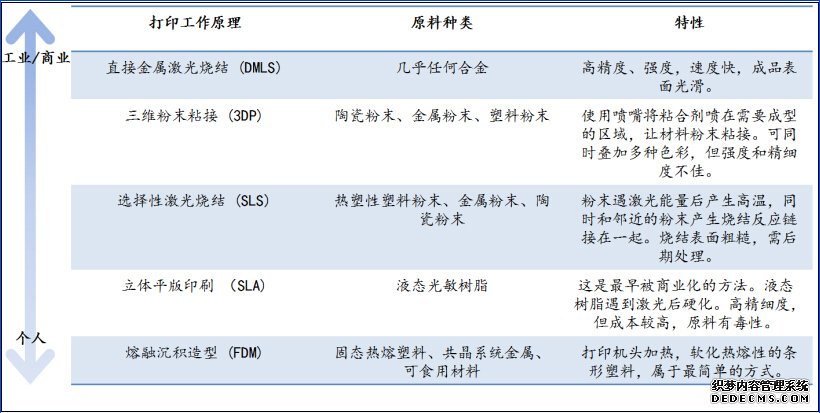

3D打印简单说就是将普通二维(x-y)打印增加一个高度的维度(-z)。想象一下,任何一个立体的部件都可以在高度的维度上被切成许多层的二维平面,3D打印机就在二维平面上将塑料或者金属等材料一层层的打印出来并叠加在一起。为便于读者理解,我们将主要的3D打印技术归纳如下:

在总的市场方面,调研机构MarketsandMarkets在2013年底发布的报告认为,从当年开始到2020年,整个3D打印市场份额将会以每年23%的速度快速增长至近$84亿。

现有市场上主要公司有美国的3DSystems,Stratasys和Exone,以及瑞典的ArcamAB。市场未来发展的主要驱动点为:利用3D打印技术降低结构复杂部件的生产及设计难度和提高快速生产定制产品的能力。我们将近期与3D打印技术相关联的大公司罗列如下:

波音、空客、洛克希德马丁和GE公司都已宣布使用3D打印技术生产和设计他们的航空引擎部件。

谷歌宣布将会尝试使用3D打印的方式,快速生产它的模块化手机ProjectAra。

佳能宣布将会把自己的虚拟现实技术与3D打印相结合。

惠普公司宣布将会在2014年底进军3D打印领域。

大部分的汽车厂商都在设计和研发阶段使用3D打印技术,如丰田、福特、宝马等。

制造业、汽车产业和航空产业多将其用于快速实现设计原型,但随着3D打印技术和新材料研发的推进,业界已经开始将其运用于工业模具的制作和工业生产当中。东京大学材料学教授AkihikoChiba在日本经济和贸易产业省2013年8月的期刊中指出,当今发展缓慢的工业生产技术已不能适应新材料的飞速发展,许多拥有优秀特性的新兴材料受制于生产技术而无法被商业化,广义的3D打印技术实际上为制造业创造了无限的可能性。

医疗行业将其用于构建牙齿和骨骼等。瑞银2013年的行业分析报告显示,现如今全美90%的助听义耳都是使用3D打印技术生产的,到2016年,18%的牙科诊所将会使用这种技术,同时,3D打印技术定制的人工关节市场将会增长至$18亿。

回到我们今天要讲的3DSystems公司,公司在1986年由发明家查尔斯-胡尔(CharlesW.Hull)创立,他是立体平板印刷术(SLA)的发明者并且至今依然还是公司的CTO。公司早在1989年就制造并商业化了第一批使用SLA技术的3D打印机。1992年,公司发明并商业化了第一批基于选择性激光烧结技术(SLS)技术的3D打印机。1994年,公司结合三维粉末粘结技术(3DP)发明并商业化了首批3D彩色打印机(CJP)。1996年,公司发明并首次商业化了多点喷射打印机(MJP)。

公司提供多种性能和价位的3D打印机产品,以此满足不同用户的需求。公司同时也直接生产和供应针对各款打印机的打印耗材,打印耗材的种类囊括了几乎所有常见类型。3DSystems会为客户提供多种的售后服务及支持,同时公司也承接客户按需定做的订单。

我们认为公司的竞争优势包括:全系列的产品、耗材及服务满足了客户不同的需求;截止2013年底,公司实际拥有973个全球专利,同时有204个全球专利处于审核阶段,核心专利直到2027年才会全部过期。

我们认为公司内部运营所带来的最大的风险在于能否有效地利用大量收购的外部公司和项目。公司在2011、2012和2013年分别花费约$1.0亿、$1.9亿、和$1.8亿收购了12家、9家、和11家公司和项目。

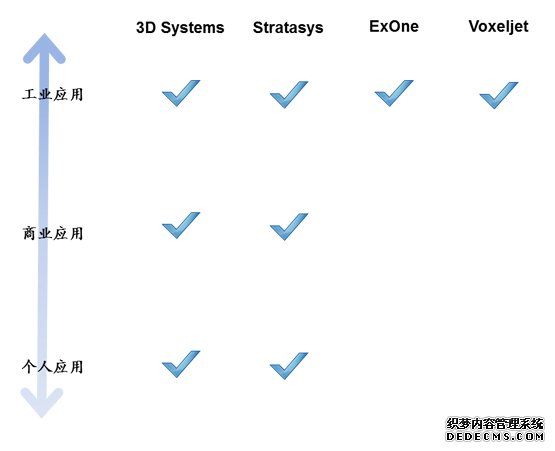

3D打印领域两大巨头3DSystems与Stratasys能够提供满足各种应用场景的解决方案,体型较小的ExOne与Voxeljet则专注于解决大型工业应用级产品。2013年,3DSystems的竞争对手Stratasys花费$18亿收购了民用级畅销品牌MakerBot,此次收购意味着Stratasys在战略上加重了民用级产品的布局。

根据第三方公司3dhubs的数据统计显示,在桌面型3D打印机领域中最受欢迎的品牌就是MakerBot旗下的一款产品,藉此,Stratasys以近26%的份额稳居最受欢迎民用品牌榜首。

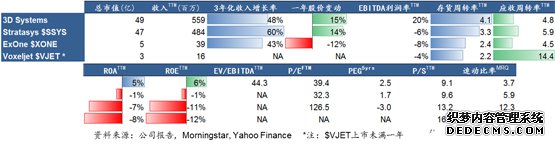

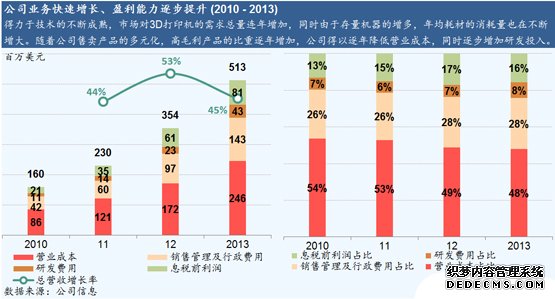

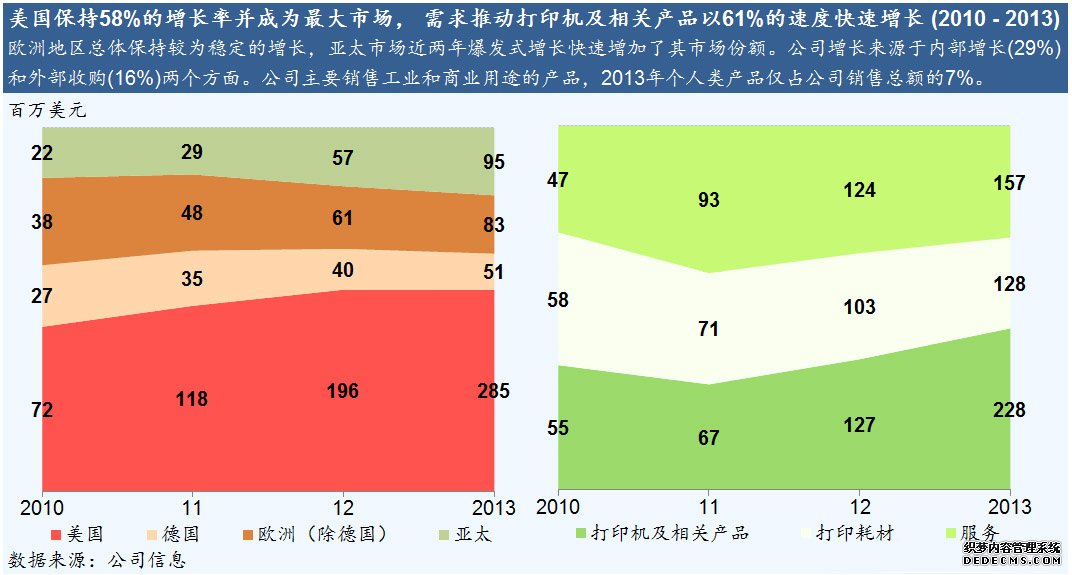

体积与增长:论总收入与市值,3DSystems与Stratasys是现如今3D打印机市场上当之无愧的领军品牌。受益于行业整体的发展,两家公司在过去3年中均保持着较高收入增长率。

盈利能力:3DSystems是所有可比公司中唯一能够稳定保持其EBITDA利润率的公司。竞争对手Stratasys在12年仍能够维持17%的EBITDA利润率,但由于13年的收购行为导致低利润产品无法覆盖成本,当年其EBITDA利润率骤降至-6%。

经营能力:公司的存货周转率及应收账款周转率均优于可比公司。存货周转率指标用于衡量公司库存的流动性及管理效率,远高于可比公司的比率说明公司将产品销售及变现的能力强劲。深入分析其资产负债表后可以发现,公司并未故意压低库存总量,为应对销售的增长,公司净库存量占收入比例反而从11年的11%增加至13年的15%。较高的应收账款周转率意味着公司相对客户强势,其产品销售后的收款速度快,坏账损失相应就少,资产流动性高,偿债能力强。但公司的应收账款周转率近三年来呈现下降趋势,该比例从11年的5.0下降到了13年的4.1,投资者需要继续观察该指标是否会有继续下降的压力。

回报能力:由于公司快速扩张的原因,公司的ROA水平从11年的11%下降到了现如今的5%,但该比例仍然遥遥领先于可同一行业中的对比公司。公司近3年来连续通过股票增发扩充资本实力,其后果是将公司11年18%的ROE降低到了现如今的6%,但该比例同样优于所有可比公司。

估值水平:所有可比公司的估值在2013年至今都经历了较大幅度的波动,由于Stratasys、ExOne和Voxeljet在盈利上的波动导致多个估值指标都无法比较,通过唯一可比的P/S指标可以看出,市场给予3DSystems和Stratasys相似的估值水平,同时市场对于像ExOne和Voxeljet这样经营纯粹的工业级应用的公司给予了较高的溢价。

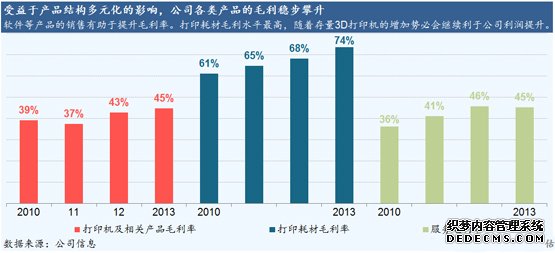

可以期待的是在3D打印机保有量和使用率都在不断上升的情况下,公司高毛利的打印耗材类产品的销量也会随之不断增加。我们基于三点认为第三方耗材不会影响到公司耗材的销售。首先,市场现在的第三方打印耗材还非常的少,而且基本用于民用级产品上,公司自有专业耗材仍在不断更新中,第三方有很长的路才能赶上;第二,使用第三方耗材会有丧失产品售后保障的危险;第三,公司主要客户为工业和商业级用户,此类用户大多对耗材价格不敏感,而且多会使用原厂耗材。